受德力集团委托及德力集团控股股东要求,重庆柯大律师事务所作为会东西峡磷化工有限公司资产转让项目的项目经理人负责整个项目的投资论证及风险评估。并根据尽职调查所获取的相关证据及证据分析提供以下投资项目风险评估报告。

一、项目背景

2012年8月中旬,德力集团公司资源开发与管理办公室通过贸易伙伴获悉:会东县政府将以邀标并竞争性谈判方式出让西峡磷化工有限公司(以下简称西峡磷化工)股权。部门工作人员随即赶赴攀枝花,与意向性合作伙伴——攀枝花东方磷制品有限公司和攀枝花亿利化工有限公司(以下分别简称“亿利化工”和“东方公司”)——负责人进行了会谈,初步了解了西峡磷化工及两家意向合作伙伴的基本情况。

9月1日,德力集团公司冯付总经理带领相关工作人员,赶赴攀枝花与两家意向合作伙伴负责人进行了会谈,并到西峡磷化工黄磷厂及矿山进行了实地考察,三方确定合作参加9月5日由会东县人民政府组织的竞标。9月5日,经过两次出价和一次谈判,会东县政府确定中标单位为四川蓝剑集团。

10月22日,亿利化工负责人获悉:蓝剑集团由于内部股东反对等原因将于公示期结束(10月底)后退出,亿利化工及东方公司负责人与德力集团李总经理就合作相关事宜进行了会谈,初步同意合作竞标,并就竞买价格、三方持股比例及出资条件等原则性问题达成一致,为此签署了会议纪要。

11月2日,为加快工作进度,拟合作三方再次就细节问题进行了会谈。11月3日德力集团公司化工资源开发与管理办公室领导及工作人员到攀枝花对项目跟进。三方共同拟定了在股权转让中应明确的若干问题,并函告会东县国资局。11月16日,拟合作三方及由会东县常务副县长带领的相关部门工作人员,在会东县政府会议室就应明确的问题进行了协商或说明,部分达成一致意见。

二、项目区位及关联情况、政策环境

1、四川省会东县基本状况

图1 会东区位位置图

会东地处川滇两省六县(区)交汇之处,北距成都852公里、西昌229公里,西距攀枝花144公里,东距昆明440公里。全县幅员面积3227平方公里,有汉、彝、傈傈等27个民族,总人口40.73万人。会东金沙江环绕,河流密布,水能资源富足,矿产资源丰富,现已探明有包括铁、铅锌等金属矿和煤、磷等非金属矿共50多种。该县目前交通运输条件一般,境内没有高速公路、铁路通过,主要交通要道是310省道,其它为县级、乡村级公路。水路交通由于受到白鹤滩水电站建设影响,不能正常通航。目前该县周边在建的有两个国家级水电站:乌东德水电站(会东县与云南禄劝县交界)和白鹤滩水电站(四川宁南县与云南巧家县交界)。两电站建成后,会东县可能拥有较大的电力资源优势,但根据水电站建设进度,电力提供可能在十年之后。

2、西峡磷化工基本状况

西峡磷化工于2004年10月由湖北省黄麦岭磷化工集团公司与四川省会东满银沟矿业集团有限公司发起成立。注册地址:四川省会东县大桥区铅锌镇官村。2006年元月,湖北省黄麦岭磷化工集团公司退出。2007年5月,重新注册,注册资本10000万元。股东为四川省会东满银沟矿业集团有限公司和会东县电力有限责任公司。

2.1西峡磷化工注册变动情况:2004年10月初次注册,注册资本及股东持股情况无工商档案佐证,情况不明。2007年5月10日再次注册成立,注册资本10000万元。股东:会东满矿集团出资9350万元,占股93.5%;会东电力公司出资650万元,占股6.5%。2008年1月22日,法人代表由吴建华变更为缪世翔。2008年9月16日,公司经营范围由磷矿石开采、加工,黄磷生产、磷铵生产、磷肥生产,磷矿石销售变更为磷矿石开采、加工,黄磷生产、磷铵生产、磷肥生产,磷产品销售,水电开发,危险货物运输。2008年12月15日,西峡公司股权再次变更:会东县满银沟矿业集团有限责任公司出资8700万元,占公司股份87%,会东县电力有限责任公司出资1300万元,占公司股份13%。

企业法人营业执照附件显示,2011年最后一次年检,2012未提供年检资料。目前在职职工163人,均具有国有企业职工身份。

2.2西峡磷化工主要资产构成

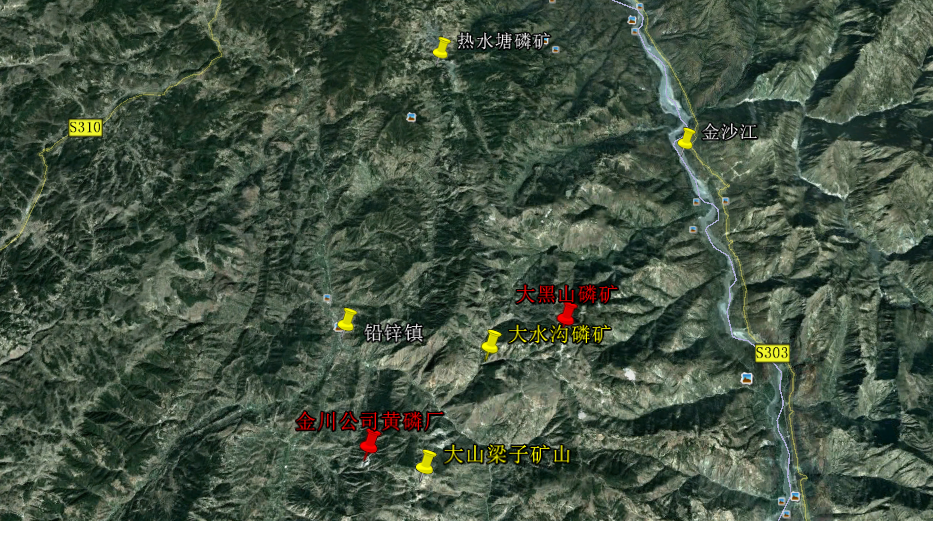

图2 西峡公司黄磷厂及四矿山地理位置卫星图

图3 西峡公司黄磷厂及四矿山地理位置平面图

在西峡磷化工提供的该公司资产评估报告(评估基准日2012年4月30日)中显示,西峡磷化工现拥有二厂:黄磷厂、磷粉矿冷凝成球厂。厂内建成、投产一条2*1万吨黄磷生产线、一条10万吨/年磷粉矿成球生产线,主要产品为黄磷、磷矿。公司现可使用的矿山有四

座,分别为大黑山矿山、热水塘矿山、大山梁子矿山和大水沟矿山。

2.3四矿山情况如下:

图4 大黑山矿卫星图

2.3.1大黑山矿区:直距会东县城36公里。勘查区至S310省道(宁华路)约30公里。到成昆线永郎站217公里。采矿证有效期至2011年7月29日。核定保有资源储量139.09万吨,核定生产规模15万吨。矿体厚度11.10-97.90m。资源平均品位为22.26%,硅高镁低。开采方式地下平洞开采,矿区地质环境为中等偏简单类型。

四川省地质矿产勘查开发局207地质队于2009年1月编制的《四川省会东县文菁磷矿区磷矿资源总体评价报告》显示,该矿山保有资源储量2490.90万吨,其中(332)2385万吨,(333)555.90万吨。该报告未正式提交委托方,也未经评审备案。

图5 热水塘矿卫星图

2.3.2热水塘磷矿:紧邻金沙江,矿区有4公里简易公路与鲁吉乡至会东县的公路相接,至会东县城85公里。

采矿证有效期至2015年5月。采矿权人为满银沟矿业(西峡控股股东),县政府承诺变更至西峡化工。

核定保有资源储量130.12万吨,核定生产规模15万吨。矿区内有上下两个矿层,上层分I、III两个矿体,平均厚度分别为3.87米和3.03米。I号矿体平均品位27.72%,III号矿体平均品位27.26%。镁高硅低(氧化镁含量5%),适于运至涪陵洗选后供生产。矿区地质条件为简单类型。

207地质队于2009年《四川省会东县文菁磷矿区磷矿资源总体评价报告》显示矿区保有资源储量421.04万吨,其中(332)101.87万吨,(333)319.17万吨。该报告也未提交正式报告,且未经评审备案。

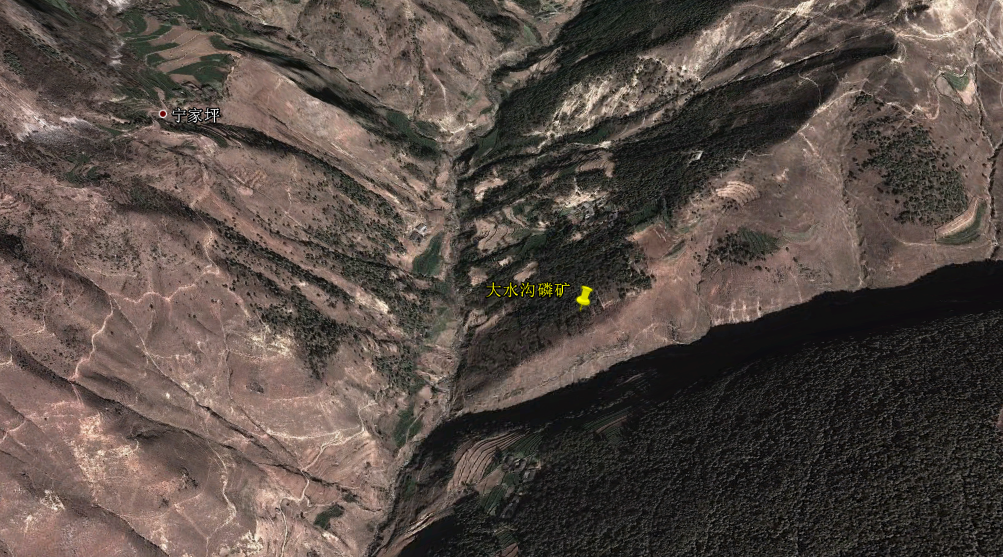

图6 大水沟矿卫星图

2.3.3大水沟磷矿:距离会东大桥镇约10公里,有简易公路相连。大桥镇经会东(59公里)到会理142公里,与108国道相接,

采矿证有效期至2011年7月。核定保有资源储量23.55万吨,核定生产规模6万吨。矿体平均厚度1.15米。平均品位24.46%。矿区开采技术条件为简单类型。

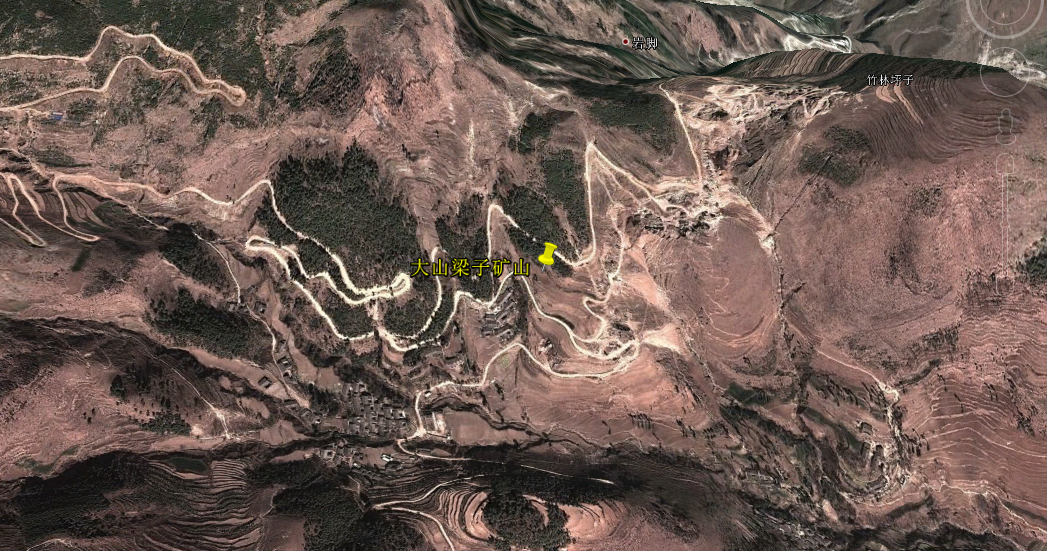

图7 大山梁子矿卫星图

2.3.4大山梁子磷矿:到会东75公里,到成昆线永郎站217公里。

采矿证有效期至2015年5月。核定保有资源储量254.22万吨,生产规模12万吨/年。开采方式为露天/地下。矿体厚度为2.46-20.08米,平均厚度8.91米。平均品位22.41%。工程地质条件属简单型。该矿区交通不便,位于彝族聚居区,开发难度较大。

207队《详查报告》(未取得)显示,矿区保有储量513.7万吨,未提交正式详查报告且未经评审备案。

表1各矿区对比表

|

矿区 |

储量 |

品位 |

开采方式 |

核定生产规模 |

矿权评估(万元) |

||

|

|

采矿证 |

详查 |

|

|

|

核定储量 |

详查总储量 |

|

大黑山 |

139.09 |

2940.90 |

22.26% |

地下 |

15万吨 |

1138.19 |

15243.97 |

|

热水塘 |

130.12 |

421.04 |

27.49% |

地下 |

15万吨 |

1829.50 |

4677.83 |

|

大水沟 |

23.55 |

23.55 |

24.46% |

地下 |

6万吨 |

66.24 |

- |

|

大山梁子 |

254.22 |

513.7 |

22.41% |

露天/地下 |

15万吨 |

2179.73 |

|

|

共计 |

546.98 |

3899.19 |

|

|

51万吨 |

5213.66 |

22167.77 |

2.4《资产评估报告》载明的基本情况

截止2012年4月30日的所有资产和相关负债,其账面价值如下:

资产总计228,520,286.91元

其中:流动资产38,843,038.68元

其中:货币资金1,917,712.18元

应收账款:3,236,407.61元

预付账款16,249,751.97元

其它营收款净额2,847,586.78元

存货13,288,579.03元

其他流动资产1,303,001.11元

非流动资产189,677,248.23元

其中:固定资产净值131,338,248.24元

在建工程21,656,776.34元

无形资产25,145,821.08元

长期待摊费用11,536,402.57元

负债总计:185,282,661.50元

其中:流动负债164,371,794.57元

长期负债20,910,866.93元

3、政策背景

2011年8月11日,中国化工矿业协会公布《化工矿业“十二五”发展规划》,《规划》要求未来五年建立磷矿产地资源储备机制,提高磷矿开采准入门槛,重点支持开发程度高、资源禀赋高的大型磷矿企业。

《四川省凉山彝族自治州矿产资源总体规划》根据其境内矿产资源状况划分出不同的规划区,主要包括三个类别:鼓励开采区、限制开采区和禁止开采区。其中磷矿资源的鼓励开采区主要是雷波县,会东县并不在磷矿鼓励开采区范围内,其主要作为铜矿鼓励开采区。

会东县目前有关磷矿利用政策主要是以县属骨干企业西峡磷化工有限责任公司为核心进行资源整合、开采和深加工。开发水电,打破瓶颈,走磷、电、化结合的路子。对骨干企业着力扶持,加大投入,大力实施大企业、大集团发展战略。在县内磷矿资源的配置及资金、税收等方面给予重点倾斜,主动加强与全国大型磷化工企业合作,做大做强会东县西峡磷化工公司。但对于矿产资源的简单开采和处置并不持支持态度。

三、项目价值及投资风险分析

1、项目商业价值

1.1磷矿资源

西峡磷化工有4个磷矿采矿权目前可使用。总探明储量3899.19万吨。4个矿区累计已开采超过20万吨,开采地质环境较简单,矿石平均品位为22%—27%。如能够完成3352万吨详勘储量的评审备案,合理规划开采方案,三年或再稍长一点时间有望达到100万吨/年的磷矿开采能力。其中热水塘矿区磷矿及大水沟磷矿平均品位分别27%和24%,适用于德力集团公司选矿脱镁后生产。另外大黑山、大山梁子原矿品位分别为22%和26.32%,但矿石硅含量高,目前德力集团公司设备不易洗选,需要投资约1500万元建3000吨/日洗选厂。现在在会东县磷肥厂已经建好并运行了该设备,将原西峡磷业废弃的、含量为19%的尾矿洗选到27%左右。此外,经初步地勘,大黑山及热水塘采矿权外围有较好的储量前景,如能顺利扩界,预计可达到约1.2亿吨磷矿储量。

德力集团公司每年生产所需磷矿200万吨,参股贵州鑫新磷矿每年供矿20-30万吨,剩余约180万吨均需外采。近年来磷矿价格快速上涨,27%品位的磷矿到厂价已达到500元/吨以上。资源瓶颈是德力集团公司面临的重要问题。

会东项目是近年来德力集团公司寻求获取磷矿资源工作中的较好机会,磷矿可直接开采,资源后续潜力较大。经预测,会东磷矿运至涪陵将比目前外采磷矿价格低100元/吨以上。未来如能在会东每年获取30-60万吨稳定的磷矿供应,再加上贵州鑫新30万吨/年的磷矿供应,则磷矿资源困境将得到极大缓解。

在储量完全落实且无法律、行政管理障碍,开采规模提升的基础上,项目能够具有较好的效益前景。保守估计,如未来每年以200元/吨的出矿价供应德力集团公司30万吨磷矿,到厂价预计为420元/吨(运费:大约在160-220元/吨之间),比外采矿低100元/吨。因此,每吨磷矿预计可产生效益约200元(坑口利润100元/吨+到厂价差100元/吨),每年效益总额6000万元。德力集团公司出资1.956亿元,投资利润率30%。乐观估计,如达到每年100万吨总开采规模,根据目前拟投资三方约定可按持股比例分取原矿,按德力集团公司60%的股比获取60万吨磷矿,则预期效益可能可达到1亿元。

从长远来看,其潜在优势体现在:

①运输条件有望进一步改善,2013—2015年底金沙江实现通航后,至生产地的运输成本可降至160元/吨。四川省尚无磷矿石出省限制和附加费用。

②会东县拥有丰富的硫铁矿资源,近年来发展金属冶炼和攀枝花的钒钛化工将产生大量废酸。从成本、环保角度看,未来可以考虑作为德力集团产业转移的选择。但磷复肥或磷化工要求很多的配套条件,硫、磷两矿可以算,还需要合成氨等,用废酸没有蒸汽,还得用煤炭,还要选择磷石膏堆场或全部综合利用等等,因此,这一优势是否可以体现还需要更详细的论证,同时也需要更大的投资。

1.2黄磷 西峡磷化工有一套2×1黄磷生产装置。在其可使用的四个矿山所含磷矿中,大黑山、大水沟、大山梁子矿山均属于高硅矿且探明储量丰富,适合生产黄磷。黄磷生产所需电力条件较为优良:会东县目前的电力供应由国家电网从西昌、攀枝花两地协调调配,电量有保证,电价按照丰水(0.3535元/度)、贫水(0.415元/度)、枯水(0.49元/度)分三阶段区别执行(预付电费)。会东县境内及周边在建的白鹤滩、乌冬德两个大型水电站投产后,会东县电量将有极大的富余,可以满足公司今后的发展需要。另外,黄磷生产的副产品可以为当地的水泥企业提供原材料。

图8 西峡磷化工黄磷厂近景图

2、投资风险分析

2.1目标价值分析

2.1.1储量权利分析。

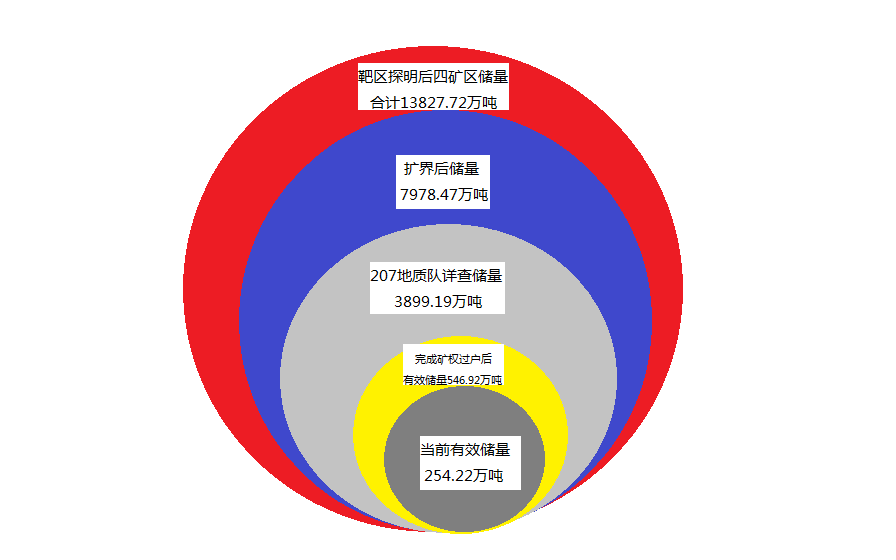

图9 矿山储量变化示意图

在查阅《资产评估报告》后,结合大黑山等四矿山采矿权评估报告及207地质队提供的资料,对四座矿山储量做如下说明(如图8):

①当前四个采矿权中大黑山矿、大水沟矿采矿权证已过期,热水塘矿采矿权人为四川省会东满银沟矿业集团有限公司,仅大山梁子矿采矿权证在有效期范围内,且其采矿权人为会东西峡磷化工,西峡磷化工提供的《会东县小街乡大山梁子磷矿采矿权评估报告书》显示其储量核实基准日保有资源储量254.22万吨(深灰色第一圈层)。

②如西峡磷化工兑现其承诺,完成大黑山矿、大水沟矿采矿权证延期、热水塘磷矿采矿权证采矿权人变更手续后,根据西峡磷化工提供的四个矿权评估报告,其储量核实基准日保有储量合计546.98万吨(黄色第二圈层)。

③当前四个采矿权证范围内,2008~2010年四川乐山207地质队所做的详查报告中显示其保有储量合计3899.19万吨(浅灰色第三圈层),但由于会东县政府及西峡磷化工未支付207地质队勘查费用,故在四证范围内有3899.19-546.92=3352.26万吨并未通过评审备案,即不能载入证载开采范围。

④2008-2010年,207地质队在大黑山及热水塘现采矿权范围外(称为拟扩区范围)做了详查工作,在资料中显示大黑山拟扩区范围保有磷矿石资源量3685.5万吨,热水塘拟扩区范围保有磷矿石资源量393.73万吨,与四个矿区原证范围保有储量合计7978.45万吨(蓝色第四圈层),但拟扩区范围目前均不在四证涵括范围内。

⑤在大黑山、热水塘当前采矿权证范围及拟扩区范围附近有可作为进一步开展地质勘查工作的靶区,207地质队提供的资料中,大黑山靶区推测储量约3849.3万吨,热水塘靶区推测储量1999.95万吨。与上述四证范围内及拟扩区范围储量合计约13827.72万吨。但靶区仅为推测,尚需做进一步地质勘探工作。

⑥经过了解并经会东县国土部门证实,热水塘拟扩区范围内南北两端,已经设有其它单位两个探矿权,其拐点坐标尚不清楚。

推测储量1999.95万吨。与上述四证范围内及拟扩区范围储量合计约13827.72万吨。但靶区仅为推测,尚需做进一步地质勘探工作。

⑥经过了解并经会东县国土部门证实,热水塘拟扩区范围内南北两端,已经设有其它单位两个探矿权,其拐点坐标尚不清楚。

表2 四矿山各级储量表

|

|

当前有效 储量(万吨) |

矿权变更后 储量(万吨) |

现证范围207详查储量(万吨) |

扩界后储量(万吨) |

靶区探明后 储量(万吨) |

|

大黑山矿 |

0 |

139.09 |

2940.9 |

6626.4 |

10475.7 |

|

热水塘矿 |

0 |

130.12 |

421..04 |

867.55 |

2867.5 |

|

大水沟矿 |

0 |

23.55 |

23.55 |

23.55 |

23.55 |

|

大山梁子矿 |

254.22 |

254.22 |

513.7 |

513.7 |

513.7 |

|

合计 |

254.22 |

546.92 |

3899.19 |

7978.47 |

13827.72 |

基于上述分析,我们认为,尽管会东县政府承诺不再在四证范围之外设置探矿权、采矿权,但该承诺没有任何法律支撑,采矿权扩展尚面临很大的困难。此外,四个矿区中热水塘和大水沟磷矿为高镁低硅矿,适于德力集团公司洗选后使用,而大黑山及大山梁子矿山为高硅低镁矿,目前存在技术障碍,不易洗选,不能作为德力集团公司生产原料使用。

2.1.2黄磷项目商业价值分析。西峡磷化工黄磷厂不涉及法律权利瑕疵问题。但从商业价值考量没有优势。

建国60年来我国黄磷产量增长850倍。2003年,国内黄磷产能130万吨,产量73万吨;到2006年产能增长到190万吨,产量80万吨;2008年产能增长到200万吨,产量83万吨;2009年后产能增长到250万吨以上,产量86万吨,开工率不足50%,市场竞争激烈。目前,黄磷产能主要向国内有资源的云、贵、川、鄂四省集中。

以德力集团参股的贵州国华天鑫公司为例,其每吨黄磷的消耗:磷矿石9吨左右(31%折标),硅石消耗2.5~2.7吨,煤丁2~2.3吨左右(固定碳75%左右),电耗14000度以内(含磷炉及动力),管理费用及人工成本在400~500元左右。折合每吨黄磷成本(含税)15500左右。

此外,根据工信部于2009年颁布实施的《黄磷行业准入条件》,对黄磷产业加强了环保、安全等方面的监控力度。对新建、改扩建的黄磷生产企业从矿石、黄磷废渣、黄磷尾气综合利用,废水、废气排放等方面提出了更为严格的要求。尽管西峡磷化工可以依托磷资源优势、可能获取的电力供应量及价格便利获取一定条件的竞争优势,但其年产2万吨的产能无法形成规模效应,且尾气和磷渣综合利用环保投入分摊比例会更高,因此,单纯就商业角度考量,投资价值并不明显。加之黄磷并非德力集团公司投资目标所在,因此,其投资价值更低。

渝公网安备 50010202000594号

渝公网安备 50010202000594号